Santo André 21° C

Santo André 21° C

São Caetano 22° C

Mauá 22° C

Diadema 22° C

Rio Grande da Serra 19° C

São Bernardo 21° C

Ribeirão Pires 21° C

Santo André 21° C

Santo André 21° C

São Caetano 22° C

Mauá 22° C

Diadema 22° C

Rio Grande da Serra 19° C

São Bernardo 21° C

Ribeirão Pires 21° C

Segundo confederação

Segundo confederação Endividamento cai e inadimplência sobe com juro alto e restrição de crédito

Banco de Dados/DGABC

Banco de Dados/DGABC

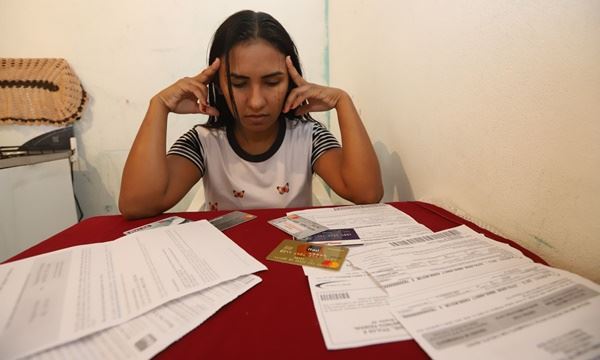

O porcentual de famílias endividadas recuou, enquanto o de inadimplentes avançou em outubro, mostra a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), divulgada mensalmente pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC). Entre as famílias de menor renda, a inadimplência alcançou 37,7%, refletindo, conforme os responsáveis pela pesquisa, o impacto dos juros elevados e das condições de crédito mais restritivas sobre o orçamento dos mais vulneráveis.

"O aumento da inadimplência, apesar da queda do endividamento, evidencia as dificuldades enfrentadas pelas famílias de menor renda para manter suas contas em dia, em um contexto de juros elevados", avaliou em nota o economista-chefe da CNC, Felipe Tavares.

Segundo ele, a taxa Selic em níveis altos restringe o acesso ao crédito e dificulta a recuperação financeira, especialmente para os consumidores mais vulneráveis. Projeções da CNC indicam que o endividamento pode voltar a crescer no último trimestre de 2024, impulsionado pelas compras de fim de ano. "O crédito tem um papel fundamental no consumo, mas os juros elevados impõem restrições", disse Tavares.

De acordo com a pesquisa, esse aumento de inadimplência ocorreu apesar de uma redução geral do endividamento, que recuou para 76,9%, semelhante ao nível registrado em outubro do ano passado, indicando maior cautela das famílias com o uso de crédito. De maneira geral, a inadimplência em outubro atingiu 29,3%, a maior taxa desde outubro de 2023.

Além disso, a parcela de famílias que afirmam não ter condições de quitar suas dívidas em atraso aumentou para 12,6%, o maior índice desde outubro do ano anterior, refletindo um cenário de dificuldade generalizada para os consumidores.

"A dependência de crédito em um cenário de juros elevados torna a quitação de dívidas um desafio ainda maior para as famílias mais pobres", explicou em nota o presidente do Sistema CNC-Sesc-Senac, José Roberto Tadros. "Acreditamos que, com medidas voltadas para a redução de gastos públicos, é possível abrir espaço para uma possível queda dos juros, o que traria um alívio significativo para os consumidores e para a economia como um todo", acrescentou.

Uso do crédito

As famílias com renda acima de 10 salários mínimos conseguiram reduzir o endividamento, para 67,1%, e registraram também um dos menores índices de dívidas em atraso, com 14,3%, refletindo uma postura mais conservadora em relação ao uso do crédito. Por outro lado, o endividamento dos mais pobres foi contra a tendência e aumentou de 78,7% em outubro de 2023 para 80,8% em outubro de 2024. No mês, o aumento foi de 0,4 ponto porcentual.

O cartão de crédito continuou liderando o ranking, com 83,5% das famílias endividadas utilizando essa forma de pagamento em outubro, embora tenha apresentado uma queda em relação aos 87% no mesmo mês do ano passado.

Por outro lado, o crédito pessoal registrou aumento, passando de 9,4% em outubro de 2023 para 12% em outubro de 2024, atingindo o maior nível do ano. Segundo a CNC, esse aumento reflete uma preferência dos consumidores por modalidades de crédito com taxas mais competitivas em um cenário de juros elevados. Em contraste, o uso de cheque especial caiu para 3,6%, o menor índice desde o início deste ano.

O tempo médio de pagamento em atraso entre as famílias inadimplentes subiu para 66 dias em agosto, o maior valor do ano, refletindo a dificuldade das famílias em regularizar suas contas. A parcela média da renda comprometida com dívidas também aumentou, atingindo 29,9% no mês passado, próximo dos maiores níveis registrados ao longo do ano, o que mostra a pressão das dívidas sobre o orçamento familiar, concluiu a pesquisa.

CNDL apontou que busca por crédito caiu 3,66% em setembro

O indicador de demanda por créditos da Confederação Nacional de Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC) apontou que em setembro a busca por crédito reduziu 3,66%. As consultas também apresentaram queda, de 5,88%.

Segundo o presidente da CNDL, José César da Costa, um dos motivos para a queda foi o endividamento familiar e a permanência dos juros altos. "Com a taxa Selic em torno de 10,75%, o crédito fica caro, desestimulando as compras parceladas, financiamentos e a busca por novos empréstimos", disse.

No momento da consulta realizada pelo indicador, 30,62% dos consumidores de serviços de crédito, como empréstimos e financiamentos, possuíam restrições ativas. "A taxa de inadimplência alta impõe uma limitação na capacidade de endividamento, forçando as instituições financeiras a serem mais criteriosas na concessão de crédito. (COM GABRIELA PESSANHA)

Atenção! Os comentários do site são via Facebook. Lembre-se de que o comentário é de inteira responsabilidade do autor e não expressa a opinião do jornal. Comentários que violem a lei, a moral e os bons costumes ou violem direitos de terceiros poderão ser denunciados pelos usuários e sua conta poderá ser banida.